La medición marzo-abril del Ag Barometer Austral registra una caída en la confianza de los productores, marcando un punto de inflexión tras los máximos históricos alcanzados a fines de 2025. El relevamiento, elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral, muestra un deterioro en todos los indicadores, especialmente en las condiciones presentes y en las expectativas de inversión.

El informe advierte que el conflicto en Medio Oriente comienza a impactar de forma directa en la rentabilidad del sector: el 66% de los productores señala el aumento de los costos de los insumos como su principal preocupación, por encima de factores como el clima o los precios agrícolas. Este escenario ya incide en las decisiones productivas y podría traducirse en una menor siembra de trigo en la campaña 2026/27.

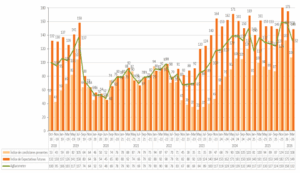

La confianza de los productores agropecuarios registró una caída significativa del 16%en la medición marzo/abril del Ag Barometer Austral, al ubicarse en 132 puntos frente a los 158 de enero/febrero, según el último informe elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral.

El retroceso también se evidencia frente al pico histórico de 159 puntos registrado en noviembre/diciembre de 2025, lo que marca un punto de inflexión tras los máximos alcanzados luego de las elecciones legislativas de medio término de ese año. En términos interanuales, la baja es más moderada (3,6%) y el índice se mantiene por encima de los 100 puntos desde noviembre de 2023.

“El cambio de tendencia responde, en gran medida, al impacto del contexto internacional sobre los costos de producción, particularmente por la suba del precio del petróleo y su efecto en insumos clave como el gasoil y los fertilizantes”, explicó Carlos Steiger, director del Ag Barometer Austral e investigador del Centro de Agronegocios y Alimentos de la Universidad Austral.

Caída generalizada y deterioro de las condiciones

La baja del índice se explica por un retroceso en todos sus componentes. La mayor caída se observa en el Índice de Condiciones Presentes, que descendió un18% (108 vs 138). Dentro de este indicador, la situación financiera actual cayó un 21% (107 vs 138), reflejando el deterioro en los márgenes de los productores.

Por su parte, las expectativas de inversión en activos fijos se contrajeron un 14% (109 vs 127). Aun así, un 54% de los productores considera que sigue siendo un buen momento para invertir, aunque sólo un 43% prevé concretar esas inversiones en el corto plazo, lo que confirma un escenario de cautela.

“Se mantiene la intención de inversión, pero no necesariamente su concreción. La incertidumbre sobre los costos y la rentabilidad futura está generando cautela en la toma de decisiones”, señaló Steiger.

En paralelo, el Índice de Expectativas Futuras registró una caída del 14,8% (149 vs 175). La situación financiera esperada a 12 meses cayó un 13% (144 vs 167), mientras que las expectativas sobre el sector se redujeron un 20% (136 vs 170), evidenciando un ajuste en la mirada de mediano plazo.

Impacto internacional y presión sobre los costos

Uno de los factores centrales detrás de este cambio de tendencia es el efecto del conflicto en Medio Oriente sobre los costos productivos. El aumento del precio del petróleo impacta directamente en el valor del gasoil (clave para labores y fletes) y también en el precio de los fertilizantes, especialmente la urea, afectando la rentabilidad actual y proyectada.

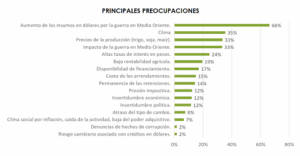

Este impacto se refleja claramente en las preocupaciones de los productores: el 66% identifica el aumento de los precios de los insumos en dólares como su principal desafío para los próximos 12 meses, seguido por el clima (35%), los precios de los productos agrícolas (33%), las altas tasas de interés en pesos (24%) y la baja rentabilidad agrícola (19%). En contraste, la incertidumbre económica (12%) y política (12%) pierden relevancia, luego de haber sido los principales factores en mediciones anteriores.

“El aumento de costos derivado del conflicto internacional ya está influyendo en las decisiones productivas y en la planificación de la próxima campaña”, advirtió Steiger.

En este contexto, la campaña de trigo 2026/27 aparece particularmente condicionada: un 61% de los productores enfrenta un escenario desfavorable para la siembra, y como consecuencia un 41% planea reducir el área sembrada, mientras que un 49% la mantendría y solo un 9% la incrementaría, tras una campaña récord en 2025/26.

La presión sobre los márgenes no es exclusiva de la Argentina. En Brasil se observa un estrechamiento de los márgenes de la soja, mientras que en Estados Unidos los productores enfrentan resultados negativos y reciben apoyo estatal para sostener la actividad.

Inversión frenada y cambio en las preocupaciones

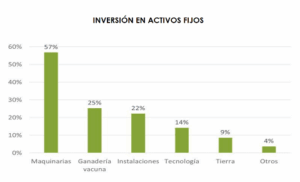

Las inversiones continúan sin consolidarse. En caso de concretarse, las maquinarias lideran las decisiones (57%), seguidas por vientres vacunos (25%), instalaciones (22%) y, en menor medida, la compra de tierras (9%).

“Las altas tasas de interés siguen siendo un factor limitante. Aunque hubo una baja en las tasas pasivas, el crédito todavía no refleja plenamente esa mejora y eso condiciona las decisiones de inversión”, explicó Steiger.

En cuanto a la comercialización, luego de cubrir los costos de la campaña 2025/26, la mayoría de los productores prioriza la venta de trigo, seguido por maíz y soja, aunque otro grupo relevante invierte ese orden entre soja y maíz. Al mismo tiempo, se destaca que un 71% de los productores incrementó sus stocks de maíz, principalmente por su uso en alimentación animal, mayores rindes o como reserva de valor, lo que refleja una estrategia más conservadora frente a la incertidumbre de precios.

“Hoy las preocupaciones del productor están mucho más asociadas a variables concretas del negocio que al contexto político local, lo que marca un cambio relevante en la percepción del sector”, concluyó Steiger.